Indemniser les victimes d’accidents de la circulation

“Jamais le FGAO n’a autant indemnisé de victimes blessées par un accident de la circulation causé par un conducteur dépourvu d’assurance qu’en 2018. Le Fonds de Garantie s’est engagé dans une mobilisation nationale pour endiguer ce fléau”

Philippe Roux,

Directeur Du FGAO

Depuis 1951, le Fonds de Garantie des Assurances Obligatoires de dommages (FGAO) prend en charge les victimes d’accidents de la circulation causés par un tiers non assuré ou non identifié : automobiliste, cycliste, skieur, conducteur d’un engin de déplacement personnel motorisé, chasseur ou animal sauvage.

Lorsqu’un accident survient et qu’aucun mécanisme traditionnel d’assurance ne fonctionne, le FGAO pallie l’absence d’assurance de l’auteur de l’accident en prenant en charge les dommages causés, corporels et matériels de la victime. Il en va de même si l’auteur n’est pas identifié.

En 2018, le FGAO a reçu plus de 37 000 demandes d’indemnisation dont près d’un tiers concernent des victimes blessées, parfois gravement. Le FGAO a versé près de 180M€ d’indemnités, tandis que les recours exercés contre les auteurs des faits ont permis de recouvrer plus de 14M€.

37 009

demandes d’indemnisation

1/3

des victimes blessées

178,8 M€

d’indemnités versées

14,4 M€

recouvrés auprès des auteurs

Les missions opérationnelles du FGAO

Protéger les victimes d’accidents de la circulation

Le FGAO intervient au profit des victimes d’accidents lorsque le responsable n’est pas assuré ou n’est pas identifié comme par exemple dans le cas d’un délit de fuite. Si le responsable est identifié, la victime peut obtenir l’indemnisation de son préjudice corporel et matériel. Si le responsable n’est pas identifié, elle peut obtenir l’indemnisation de son préjudice corporel mais le FGAO ne pourra pas intervenir pour la compensation de son préjudice matériel. Il est dans l’intérêt de la victime de déclarer l’accident sans délai à son assureur en vue de la mise en oeuvre des garanties contractuelles si elles existent (garantie du conducteur, garantie tous risques pour les dommages matériels au véhicule). L’assureur pourra également exercer le recours de la victime à l’encontre du FGAO. La victime peut aussi adresser directement son dossier au FGAO en téléchargeant le formulaire d’indemnisation et en joignant les documents qui établissent les circonstances de l’accident. Les conditions d’intervention du FGAO sont consultables en détail sur le site du Fonds de Garantie.

À l’international aussi

En 2018, le service international du FGAO est intervenu pour indemniser 3 870 victimes d’accidents transfrontaliers. Il s’agit de ressortissants des pays membres de l’Espace Économique Européen (EEE) qui ont subi un accident en France dans les conditions d’intervention du FGAO ou encore de français victimes d’un accident survenu dans un pays de l’EEE. Le service international a ainsi versé cette année 14,5 millions d’euros aux victimes.

14,5 M€

d’indemnités versées aux victimes d’accidents transfrontaliers

Prévenir des nouveaux risques

Phénomène récent en pleine expansion, les engins de déplacement personnel (EDP) également appelés nouveaux véhicules électriques individuels (NVEI) sont soumis à l’obligation d’assurance à l’égard des dispositions de l’article L 211-1 du code des assurances.

Un cadre juridique clair

L’évolution de la mobilité en France, notamment avec l’essor de l’usage des trottinettes électriques, montre la légitimité et la pertinence de l’obligation d’assurance prévue par l’article L 211-1 du code des assurances. En effet, les ces engins de déplacement personnel – propulsés par une force mécanique autonome – sont considérées comme des véhicules terrestres à moteur et sont, à ce titre, soumis à cette obligation d’assurance. Se pensant à tort couverts par leur assurance multirisque habitation, la majorité des utilisateurs ignorent qu’ils doivent souscrire une responsabilité civile automobile lorsqu’ils roulent en trottinette électrique afin d’assurer leur protection ainsi que celle d’un tiers en cas de dommages.

Un enjeu sociétal

Trottinettes électriques = assurance

Cette nouvelle réalité interpelle directement la mission du FGAO qui a déjà pris en charge une trentaine de victimes. Sous réserve des conditions habituelles d’intervention du FGAO et des règles qui s’appliquent en matière d’accident de la circulation (Loi du 5 juillet 1985), le Fonds de Garantie s’emploie d’abord à réparer les dommages matériels et/ou corporels causés par ces engins, et se retournera ensuite contre les conducteurs non-assurés pour leur demander le remboursement des sommes versées. Un décret en cours de finalisation doit préciser le statut de ces engins, leur équipement, les règles de circulation ainsi que les éventuelles obligations d’équipements des utilisateurs. (Art. 21 de la loi LOM – Loi d’Orientation sur les Mobilités-).

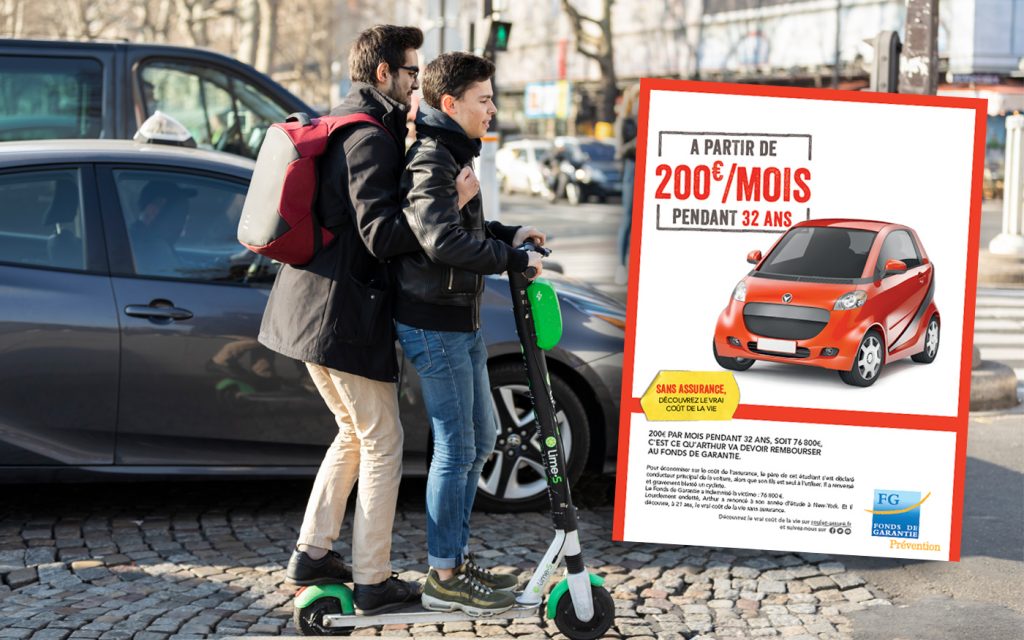

À ce risque d’endettement important s’ajoute également une sanction non négligeable : l’amende forfaitaire délictuelle pour conduite sans assurance s’élève à 750€ et peut dépasser 7 000€ en cas de récidive, assortie de peines complémentaires comme la confiscation de la trottinette ou encore l’interdiction de la conduire…

Gare à la faute du conducteur

Le Fonds de Garantie n’intervient que vis-à-vis des tiers et jamais vis-à-vis du conducteur, mais tient cependant à souligner un point de vigilance : en cas de choc avec un autre véhicule générant des dommages corporels, la question de la faute du conducteur se pose pour les utilisateurs de ces nouveaux engins par application de la loi Badinter en vigueur depuis juillet 1985. En effet, en qualité de conducteur d’un véhicule terrestre à moteur à l’égard de cette loi, toute faute peut leur être opposée et entraîner une réduction voire une suppression de leur droit d’indemnisation.

Le FGAO en action contre la non-assurance

Le Fonds de Garantie met en place de nombreuses actions de communication pour lutter contre la non-assurance routière. Sur les réseaux sociaux, la campagne « Roulez assuré » s’adresse à la première population de conducteurs concernée : les jeunes de moins de 35 ans. Dans cette logique, le FGAO développe des partenariats avec la Prévention Routière et l’association Wimoov. Le premier a abouti début 2019, à la réalisation de saynètes en réalité virtuelle sous forme de quiz destiné aux jeunes. Le second permet d’aller au contact de lycéens en voie d’obtenir leur permis de conduire pour les sensibiliser à l’importance de s’assurer.

Un délit qui coûte cher

Si vous roulez sans assurance, vous risquez une amende forfaitaire de 750€ et jusqu’à 7 500€ d’amende en cas de récidives, assortie de peines complémentaires telles que l’annulation du permis de conduire avec interdiction de le repasser et la confiscation du véhicule.

Comment lutter contre la non-assurance ?

Premier « hackathon », premières Assises et bientôt premier dépliant en réalité augmentée : le FGAO a innové en 2018 dans le cadre de ses actions de sensibilisation du public sur l’obligation d’assurance en responsabilité civile des véhicules motorisés. La parution de notre premier baromètre annuel sur la non-assurance routière atteste de l’inquiétante évolution du phénomène.

L’article 421-1 du Code des Assurances renforcé par la loi du 18 novembre 2016, pour une modernisation de la justice, donne comme mission au FGAO de lutter contre la non-assurance. Le conseil d’administration peut décider du financement d’actions qui visent à réduire le nombre d’accidents et à restreindre l’absence d’assurance de responsabilité civile.

Un Hackaton pour faire bouger les lignes

Il y a urgence. La hausse de 12% des victimes de conducteurs non-assurés par rapport à 2013 confirme la nécessité de renforcer les actions préventives : parmi les 31 000 victimes de conducteurs non-assurés, 10 000 sont blessées. Pour compléter la mise en place par le gouvernement et les assureurs du Fichier des Véhicules Assurés, le FGAO a organisé en 2019 deux événements majeurs et inédits : un « hackathon » et ses premières Assises sur la non-assurance.

Revivez les temps forts du hackaton

Quand les jeunes étudiants de l’assurance s’emparent du problème !

Lors de ce « hackaton » de 48 heures, 18 étudiants et alternants de l’IFPASS regroupés en trois équipes concurrentes, ont proposé des solutions innovantes pour réduire massivement la non-assurance routière. Chaque groupe a proposé un plan d’actions en fonction des trois profils types observés par le FGAO :

- le délinquant routier

- la personne négligente

- la personne en difficulté financière

De idées originales ont été présentées par les étudiants :

• Un chèque de solidarité appelé : « Chèque Assurance Responsabilité » pour que les plus démunis puissent s’assurer grâce à une subvention solidaire.

• L’obligation pour les centres de contrôle technique de vérifier l’assurance du véhicule lors du contrôle.

• Des actions de communication virale avec le hashtag #balancetondelinquantroutier ou encore l’obligation d’inscrire sur chaque publicité automobile la mention « Roulez protégés, roulez assurés ».

Toutes ces solutions ont retenu l’attention du jury et ont été présentées aux membres du conseil d’administration. L’avenir nous dira si certaines d’entre elles se concrétiseront !

Les Assises du Fonds de Garantie

Le 21 mars 2019, plus de 150 personnes ont assisté aux premières assises du FGAO sur le thème de la non-assurance routière et des défaillances de sociétés d’assurance. Les tables rondes ont permis de dresser un panorama de la non-assurance routière et d’échanger sur les nouvelles menaces que constituent les nouveaux engins de déplacement personnel et la recrudescence des faillites de sociétés d’assurance.

En 2018, ce fléau s’est traduit en France par la prise en charge de 30 873 victimes pour un coût de 119 M€. Face à cet incivisme croissant et à la dangerosité de ses auteurs, les assises du Fonds de Garantie ont permis de dresser un état des lieux et d’informer la population des conséquences pour chacun de la conduite sans assurance, y compris des nouveaux engins de déplacement personnel. Ces assises ont facilité la rencontre et les échanges entre les différents acteurs de la sécurité routière, de l’automobile, de l’assurance, du gouvernement, mais également les associations de victimes, des experts et certains médias afin d’alerter les pouvoirs publics et condamner fermement ce phénomène.

En savoir plus : http://assises-fgao.fr

30 873 victimes

de la non-assurance prises en charge

2018, l’année du Fichier des Véhicules Assurés (FVA)

Depuis le 1er janvier 2019, le Fichier de Véhicules Assurés (FVA) permet d’identifier l’assureur d’un véhicule. C’est une avancée majeure ! Ce fichier recense 56 millions de véhicules assurés en France.

“Les équipes du FGAO se sont mobilisées au cours de l’année 2018 et début 2019 pour être en capacité d’exploiter le Fichier des Véhicules Non-Assurés (FVNA) et mettre en place des actions de sensibilisation ciblées auprès des contrevenants.

Thomas Deschamps,

Le FGAO, la Délégation à la Sécurité Routière, les Forces de l’ordre ainsi que la Fédération Française de l’Assurance joignent leur force autour de l’ambition d’agir efficacement pour réduire massivement la non assurance routière.”

chef de projet à la direction de la transformation numérique du Fonds de Garantie

Intervenir en cas de faillite de l’assureur

Afin de protéger les victimes d’accidents de la circulation ou de chasse en cas de liquidation de l’assureur, le législateur a prévu l’intervention du Fonds de Garantie dès son origine en 1951. Le Fonds a vu ses missions en matière de défaillance d’entreprise évoluer à plusieurs reprises, notamment par la loi du 1er août 2003, qui avait étendu la compétence du Fonds de Garantie à l’ensemble des assurances obligatoires de dommages. Désormais, suite à l’ordonnance du 27 novembre 2017, ses domaines d’intervention sont recentrés sur deux risques d’assurances, la Responsabilité Civile automobile prévue par l’article L211-1 du Code des Assurances et la garantie Dommages Ouvrage définie par l’article L242-1 du même Code. Dans le même temps, le périmètre d’intervention a été élargi à l’ensemble des assureurs du marché unique distribuant légalement dans le cadre de la Libre Prestation de Service (LPS) des contrats sur le sol français, alors qu’auparavant l’action du Fonds était réservée aux seules entreprises soumises à l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) française. Ces nouvelles dispositions s’appliquent aux contrats souscrits ou renouvelés à compter du 1er juillet 2018.

Prévenir de nouvelles faillites pour protéger les assurés européens

Les faillites des sociétés d’assurance étrangères opérant en France en libre prestation de service (LPS) ont été abordées lors des assises. Phénomène en croissance notoire depuis quelques années, le FGAO est particulièrement attentif à toute évolution des entreprises opérant par ce biais. Il milite auprès de l’Union Européenne pour l’émergence d’un cadre normatif qui améliore la stabilité financière du marché de l’assurance LPS.